近期,多家水泥上市公司陆续发布半年度业绩预报,不少企业利润出现大幅下滑,其中不乏龙头企业出现业绩预亏,水泥市场颓势尽显。然而,作为第一家公布半年报的水泥上市公司塔牌集团却交出了一份靓丽的答卷,2023年上半年归母净利润同比大增178%,远远领跑全行业,这背后原因是什么呢?

主业回升 利润大增

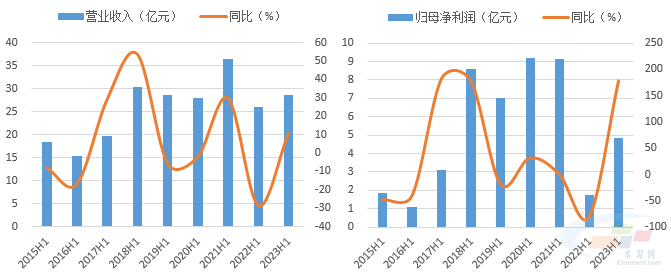

今年一季度,塔牌集团实现营业收入13.14亿元,同比增长4.68%,归母净利润2.33亿元,同比增长342.39%,进入二季度后,公司营业状况继续好转,其中营业收入15.57亿元,归母净利润2.53亿元,同比分别增长16.37%、107.17%。

上半年,塔牌集团实现营业收入28.71亿元,同比增长10.72%,归母净利润4.86亿元,同比大增178.03%,扣非后归母净利润3.89亿元,同比增长89.65%。

数据来源:水泥大数据(https://data.ccement.com/)

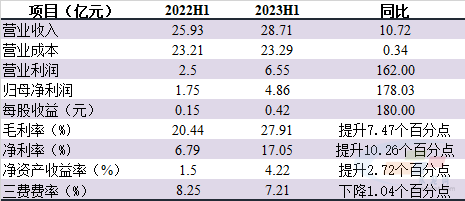

主要盈利指标均出现明显修复,其中毛利率录得27.91,较2022年同期提升了7.47个百分点,净资产收益率比去年上半年提升2.72个百分点至4.22%。塔牌集团的经营业绩走出了与市场形势背离的亮眼走势,笔者认为主要有以下几点原因。

数据来源:水泥大数据(https://data.ccement.com/)

今年一季度,受同期低基数影响,加之广东区域重点工程项目施工良好带动,水泥需求出现一定复苏迹象,广东水泥产量3100.72万吨,同比增长3.65%,公司水泥销量同比增加。

今年一季度,受同期低基数影响,加之广东区域重点工程项目施工良好带动,水泥需求出现一定复苏迹象,广东水泥产量3100.72万吨,同比增长3.65%,公司水泥销量同比增加。

二季度后,新开项目不足,基建资金缺乏,广东市场需求表现弱势,但公司主要经营区域梅州、汕头以及惠州等地上半年基建增速均在20%以上,这对水泥需求形成一定支撑。

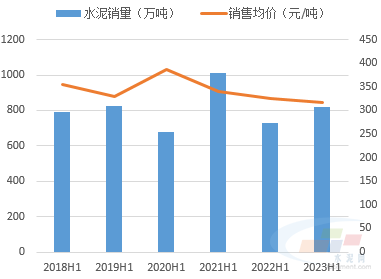

2023年上半年,塔牌集团水泥销售量819.94万吨,同比增长12.51%,由于上半年以来公司所在市场行情不佳,水泥价格震荡下行,公司水泥售价317.74元/吨,同比下降2.54%,降幅相对较小,公司营业收入同比增长10.72%。

图3:2023年上半年塔牌集团水泥销量增幅12.51%

数据来源:水泥大数据(https://data.ccement.com/)

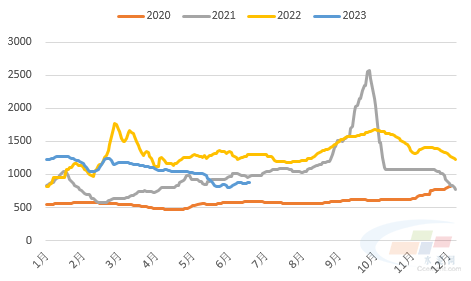

今年以来,在保供政策持续推动下,煤炭主产区优质产能持续释放,同时进口量激增,供应充足下动力煤价格震荡走低。

今年上半年,公司煤炭采购价同比降幅超20%,加之公司降本增效工作持续推进并取得一定成效,上半年水泥生产成本同比下降12.38%,尽管水泥产品售价下降,但幅度远低于成本降幅,吨水泥毛利达到89.76元,同比增长36.29%。

数据来源:水泥大数据(https://data.ccement.com/)

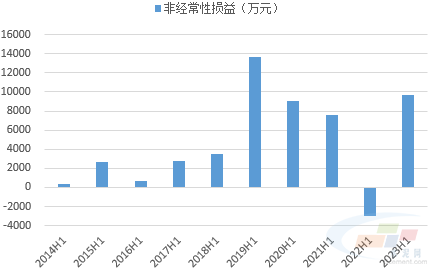

公司合理利用自有资金适当进行证券投资,以提高投资收益和股东回报率。2023年上半年年,受益于股指回升,公司所持丰汇精选一期私募证券投资基金、大成基金-启明星8号资产管理计划等多只基金和理财产品投资收益均超千万,助力非经常性损益达到0.97亿元,同比增加1.27亿元。

数据来源:水泥大数据(https://data.ccement.com/)

2023下半年展望:区域需求或有转暖 公司经营持续向好

公司作为广东省规模较大的水泥企业之一,在广东市场特别是粤东市场具有较强竞争力。

根据交通运输部安排,今年广东下半年计划完成公路水路固定资产投资1380.3亿元,同比增长3.34%,另外,政治局会议对房地产也释放出一定积极信息,预计广东区域下半年水泥需求较上半年将有一定转暖,同时塔牌集团环保业务、光伏发电业务开始发力,增长迅速,预计下半年公司经营业绩持续好转。(本文不构成投资建议)